投稿日: 2025年6月26日

更新日: 2025年10月25日

GX-ETSにおけるグランドファザリング方式とは?

目次

1. グランドファザリング方式とは?

「グランドファザリング(grandfathering)」とは、もともとは金融や規制の分野で用いられる用語で、ある制度変更の際に既存の条件を例外的に保護する考え方を指します。

GX-ETS(排出量取引制度)におけるグランドファザリング方式とは、各企業の過去の排出実績(例:過去3年平均など)を基準に、排出枠を配分する方式です。企業ごとのこれまでの排出パターンに応じて枠を配るため、突発的な負担や急激な排出削減を求められることが少なく、既存の事業活動への影響をある程度抑えながら制度を導入できると考えられています。

一方、ベンチマーク方式では、同業他社間で設定された排出効率(例:1製品あたりのCO2排出量)に基づいて排出枠が割り当てられます。これにより、排出効率の高い企業がより多くの余剰を得られる仕組みになりますが、排出効率が劣る企業にとっては大きな負担となるため、制度導入初期には適さないケースもあります。

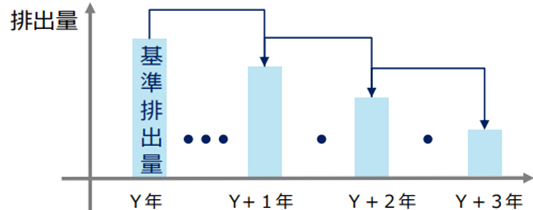

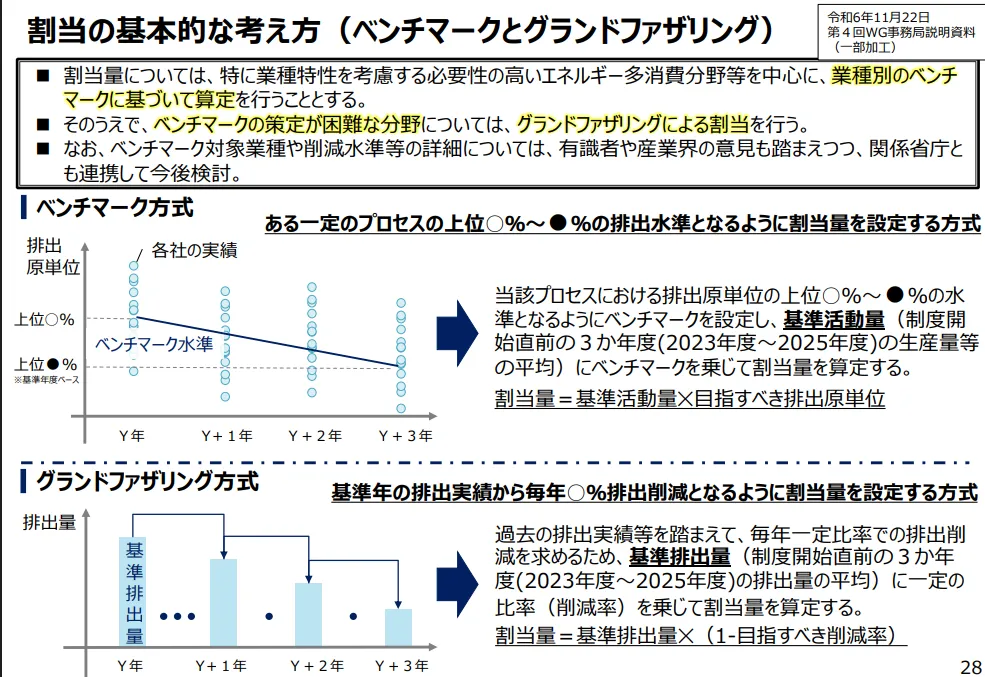

グランドファザリング方式の仕組み

割当量=基準排出量✕(1-目指すべき削減率)

出典:内閣官房GX実行推進室『GX実現に資する排出量取引制度に係る論点の整理(案)』P28

2. 配分率と基準年

グランドファザリングでは、基準となる排出実績に対して一定の削減係数(例:90%)をかけて排出枠の割当量が決定されます。

例えば、企業Aが過去3年間の平均で年間50万トンのCO2を排出していた場合、政府が10%削減目標を掲げていると、割当量は45万トンとなります。この割当量と、実際の排出量との差分が、排出権取引市場での取引対象になります。

| 企業 | 過去3年間の平均排出量 | 配分される排出枠 (90%適用) | 今年の実際の排出量 | 排出枠の余剰/不足 |

|---|---|---|---|---|

| 企業A | 500,000 トン | 450,000 トン | 470,000 トン | +20,000(不足) |

| 企業B | 300,000 トン | 270,000 トン | 260,000 トン | -10,000(余剰) |

| 企業C | 200,000 トン | 180,000 トン | 160,000 トン | -20,000(余剰) |

企業Aは排出枠を超過しているため、余剰を持つ企業B・Cなどから排出枠(または適格カーボンクレジット)を購入する必要があります。このように、実績との差分が市場で取引され、コストインセンティブが働きます。

3. 利点と課題

利点

- 制度導入時の移行がスムーズ(ソフトランディング)

過去実績を活用するため、企業に急激な変化を求めず制度を導入できるとされます。

- 過去データをもとに配分できるため、算定が容易

企業の排出実績データを基にすることで、配分計算の透明性と事務負担の軽減が期待されます。

- 既存企業への制度浸透が進みやすい

実績に応じた配分であるため、制度への受容性が比較的高まりやすいと考えられています。

課題

- 過去の排出量が多い企業に多くの枠が配分されやすい

例えば、企業Dが過去に年間100万トンを排出していたところ、設備投資などの努力により現在は70万トンまで削減したとします。過去3年間の平均排出量が80万トンである場合、企業Dにはその90%である72万トンの排出枠が配分されます。

一方で、削減努力をしていない企業Eが3年間ずっと100万トンを排出していた場合、同様に90%の排出枠=90万トンが与えられます。

このように、実際に削減を行った企業の方が配分量が少なくなる可能性があり、努力に対する報酬が制度上明確に示されない構造は、削減インセンティブを弱める要因となり得ます。

- 新規参入企業への公平性が損なわれる

新規参入企業には過去実績がないため配分が難しく、別途の調整措置が必要となるなど、制度設計上の課題が残ります。

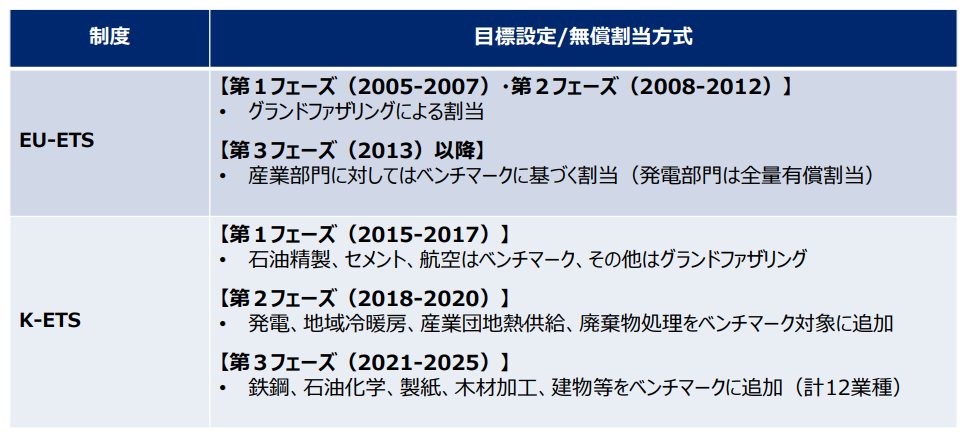

4.他国制度との比較

EUや韓国では、制度開始当初はグランドファザリングによって排出枠の割当量を決定し、その後、より公平性を高める観点からベンチマーク方式による割当に移行しています。(韓国では、徐々にベンチマーク対象業種を拡大)

出典:内閣官房GX実行推進室『GX実現に資する排出量取引制度に係る論点の整理(案)』P29

\ 排出量取引制度 オールインワン情報サービス /

所要時間30秒・電話番号入力不要

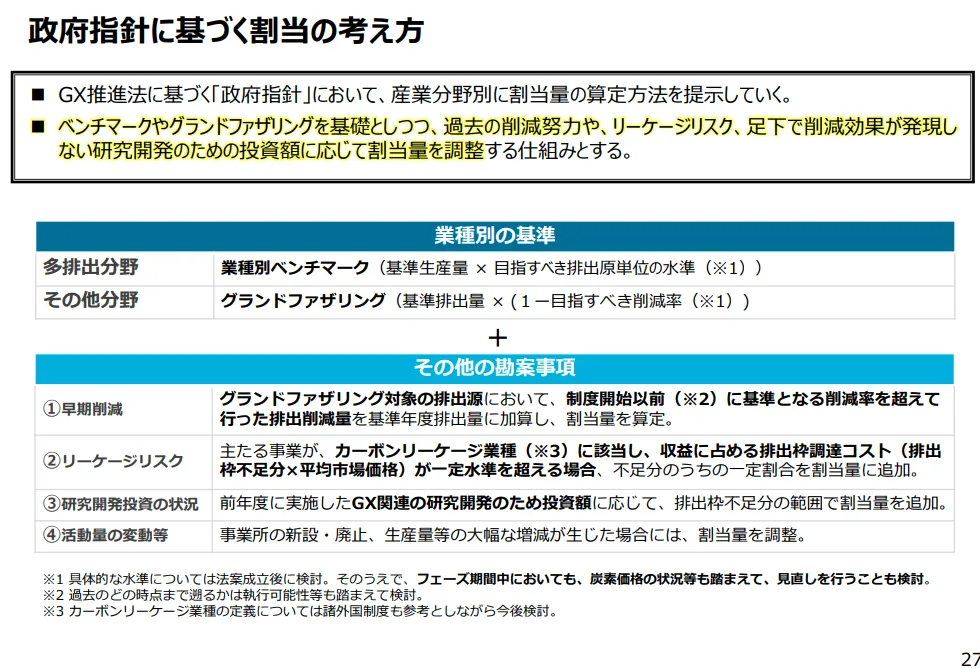

5.GX-ETSにおける今後の動向

結論から言うと、2025年6月時点ではまだルールは確定していません。

下記の通り、ベンチマーク方式やグランドファザリング方式を組み合わせながら業界ごとの業種特性を踏まえて、産業構造審議会等で検討していく予定です。

✓ 割当量については、特に業種特性を考慮する必要性の高いエネルギー多消費分野等を中心に、業種別のベンチマークに基づいて算定を行うこととする。

✓ そのうえで、ベンチマークの策定が困難な分野については、グランドファザリングによる割当を行う。

✓ なお、ベンチマーク対象業種や削減水準等の詳細については、有識者や産業界の意見も踏まえつつ、関係省庁とも連携して今後検討。

出典:内閣官房GX実行推進室『GX実現に資する排出量取引制度に係る論点の整理(案)』P27

ベンチマーク方式・グランドファザリング方式の考え方

出典:内閣官房GX実行推進室『GX実現に資する排出量取引制度に係る論点の整理(案)』P28

💡GX-ETS第2フェーズにどう備える?283社調査で見えた3つの対応論点

6. まとめ|GX-ETS第2フェーズの制度設計に注目

GX-ETSはいよいよ第2フェーズ(2026年度〜)に向けて制度の具体化が進んでいます。

特に義務化の対象となる企業や適格クレジットの創出に関わっている企業にとっては、今後も制度設計の具体化が進む中で、情報をしっかりキャッチアップする必要があるでしょう。

\ GX-ETS規制動向などの最新ニュースを配信中 /

-

-

-

-

コピーしました